Velho suosittelee

-

[VAL]11000 tervetuliaisbonus

[VAL]11000 tervetuliaisbonus -

[VAL]3000 tervetuliaisbonus

[VAL]3000 tervetuliaisbonus -

JOPA $777 BONUS

JOPA $777 BONUS

Milloin hakea sosiaaliturvaeläkettä -- 14.2.2019

Terveisiä New York Citystä, jossa olen, kun tämä uutiskirje saapuu teille. Tämä uutiskirje on kirjoitettu etukäteen. Pohtiessani aihetta palasin aiheeseen, josta tiedän yhtä ja toista uhkapelaamisen lisäksi. Ennen kuin minusta tuli Velho, työskentelin sosiaaliturvan aktuaarina heidän pääkonttorissaan Baltimoressa vuosina 1992–2000. Haluaisin ajatella tietäväni yhtä paljon etuuksien laskemisesta ja sosiaaliturvan demografiasta kuin kukaan muu. Toki en ole ajatellut sitä paljon 19 vuoteen, mutta suuri osa tästä tiedosta on edelleen jossain päässäni pölyttymässä.

Yksi yleisimmistä sosiaaliturvaan liittyvistä kysymyksistä on kuitenkin se, mikä on optimaalinen ikä hakea eläke-etuuksia. Vastaus tähän kysymykseen riippuu osittain syntymävuodestasi. Elämme parhaillaan viisivuotista vaihetta, jossa täysi eläkeikä nousee 66 vuodesta 67 vuoteen. Se saavuttaa 67 vuoden iän vuonna 1960 tai myöhemmin syntyneillä. Saatat kysyä: "Mitä täysi eläkeikä tarkoittaa?". Se on ikä, jonka sinun on oltava saadaksesi täyden eläke-etuutesi ilman seuraamuksia aikaisesta hakemisesta. Jos haet eläkettä täyden eläkeiän saavuttamisen jälkeen, saat palkkioksi viivästetyn eläkkeen hyvityksiä 70-vuotiaaksi asti.

Seuraavaksi perehdytään yksityiskohtiin! Jokaista etuushakemusta edeltävää kuukautta kohden, enintään 36 kuukauteen asti, täysi etuutesi, jota kutsutaan PIA:ksi ja joka on lyhenne sanoista Primary Insurance Benefit, leikataan 1/180:lla. Esimerkiksi kolme vuotta etuushakemuksen jättäminen vähentäisi etuutta 36/180:lla, mikä vastaa 20 %.

Voit hakea etuutta aiemmin kuin 36 kuukautta, jo 62-vuotiaana. Jokaista kuukautta kohden, jonka haet etuutta etuuksieni perusteella 36 ikävuoden jälkeen, etuuttasi leikataan 1/240-luvulla. Tarkastellaan esimerkiksi minun tilannettani. Synnyin vuonna 1965, joten täysi eläkeikäsi on 67 vuotta. Jos hakisin etuuksia mahdollisimman aikaisin 62-vuotiaana ja kuukauden kuluttua (liian sotkemisen riskillä en aio soveltaa yhden kuukauden sääntöä), etuuttani leikattaisiin 59 kuukautta etuajassa haettaessa. Vähennys olisi:

36/180 + 23/240 = 29,58 %.

Toisin sanoen saisin vain 70,42 % siitä, mitä saisin, jos odottaisin 67-vuotiaaksi. Minulle kuitenkin maksettaisiin 59 ylimääräistä kuukautta, olettaen, etten kuole ennen 67-vuotiaaksi tulemista (tai että ohjelma ajautuu maksukyvyttömäksi, mikä on selvä mahdollisuus). Päätöksen siitä, milloin haen tukea, tulisi vaikuttaa merkittävästi elinajanodotteeni.

Ennen kuin kuitenkin pääsemme asiaan, esittelen viivästetyn eläkkeen hyvitykset. Jos lykkäät eläkkeelle jäämistä täyden eläkeiän jälkeen, saat palkkioksi 1/150 korotuksen (vuonna 1943 tai myöhemmin syntyneille) jokaista odotuskuukautta kohden 70 vuoden ikään asti. Sen jälkeen voit yhtä hyvin hakea, koska sinua ei enää palkita odottamisesta. Jos esimerkiksi odottaisin 70-vuotiaaksi asti hakemista, saisin palkkioksi 36 viivästetyn eläkkeen hyvitystä. Se nostaisi palkkioani 36/150 = 24 %.

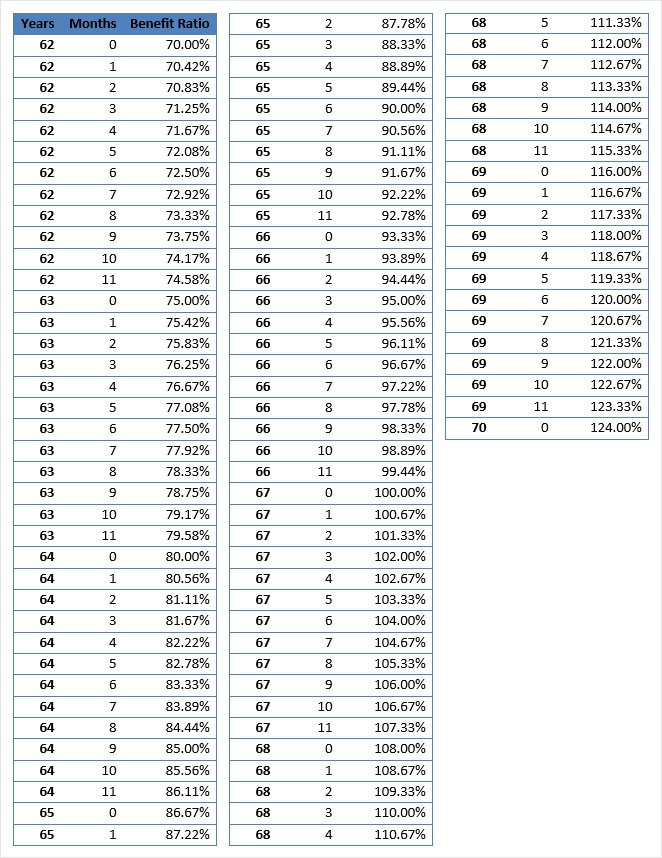

Nyt kun olen selittänyt, miten aikaisin tai myöhään hakeutumisesta rangaistaan tai palkitaan, aloitetaan laskelmat. Seuraava taulukko näyttää niin sanotun "hyötysuhteen" kaikille eläkeiille 62–70 vuoden iässä, niille, jotka ovat syntyneet vuonna 1960 tai myöhemmin. Tämä hyötysuhde on se, kuinka paljon saat hakemalla eläkettä tietyssä iässä verrattuna siihen, mitä saisit hakemalla eläkettä 67-vuotiaana, olettaen, ettet enää ansaitse ja mahdollisesti lisäämällä etuuksiasi maksamalla enemmän sosiaaliturvamaksuja.

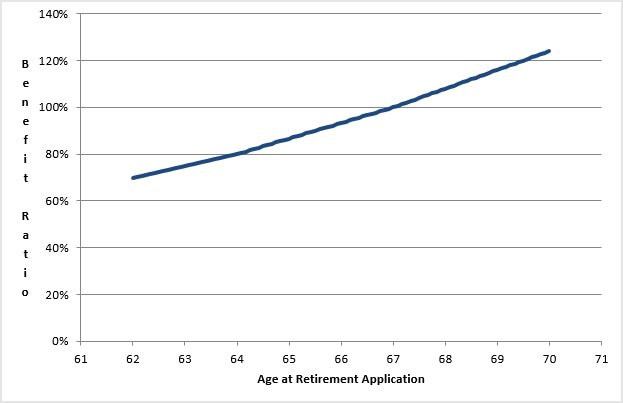

Seuraava kaavio näyttää etuussuhteen eläkkeelle siirtymisen iän mukaan, jälleen vuonna 1960 tai myöhemmin syntyneille.

Seuraavaksi kysytäänpä se suuri kysymys: "Missä iässä minun pitäisi hakea etuutta saadakseni eniten rahaa kokonaisuudessaan?" Jälleen kerran, se riippuu pitkälti siitä, milloin kuolet. Vastataksemme tähän kysymykseen, katsotaanpa sosiaaliturvalaitoksen vakuutusmatemaattista laskuria . Syntymäaikani mukaan voin tällä hetkellä odottaa kuolevani 82,4-vuotiaana. Jos kuitenkin elän 62 vuotta, odotettu kuolinikäni nousee 84,2 vuoteen. Muuten, jos olisin nainen, kuolinikäni olisi nyt 85,6 vuotta ja 62-vuotiaana 86,9 vuotta.

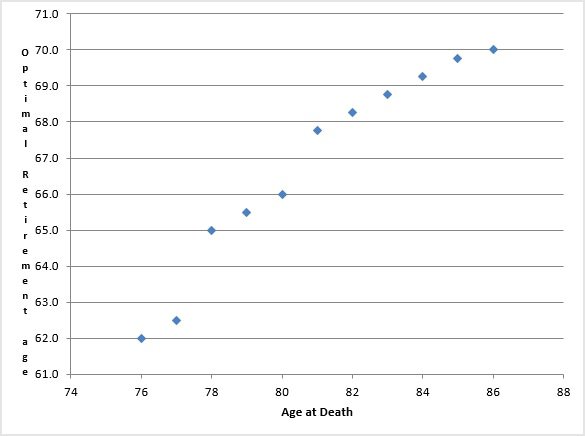

Kuolemaan vaikuttaa kuitenkin syntymävuotesi ja sukupuolesi lisäksi muitakin tekijöitä. Esimerkiksi tupakointi lyhentää elämääsi useita vuosia, ehkä vuosikymmeniä. Muista tämä seuraavalla kerralla, kun haluat sytyttää tupakan samassa pai gow -pöydässä, jossa minä pelaan. Kun kaikki riskitekijäsi on otettu huomioon, seuraava kaavio näyttää optimaalisen eläkeikäsi, jotta saat elinaikanasi maksimaalisen kokonaishyödyn kuoliniän mukaan.

Esimerkkinä tämän kaavion käytöstä mainitsin juuri, että olettaen, että elän 62-vuotiaaksi, voin odottaa eläväni 84,2-vuotiaaksi. Tästä kaaviosta on vaikea sanoa tarkasti, mutta laskentataulukko, johon se perustuu, sanoo, että maksimoin "odotusarvoni", käyttääkseni uhkapelitermiä, jos odotan 69-vuotiaaksi ja neljäksi kuukaudeksi. Jos odotan, saan 18,67 %:n kuukausittaisen korotuksen 28 viivästetyn eläkkeen hyvitykselle ja nautin 178 kuukauden sosiaaliturvasta. Se vastaa 211,23 maksua, jonka olisin saanut, jos olisin hakenut 67-vuotiaana. Jos olisin hakenut 67-vuotiaana, olisin saanut 206 maksua.

Toivottavasti nautitte tästä sosiaaliturvauutiskirjeestä. Ehkä teen niitä lisää tulevaisuudessa. Jos haluatte lähettää sosiaaliturvaan liittyvän kysymyksen tulevaa uutiskirjettä varten, tehkää niin. Ensi kuussa ehkä teen arvostelun Kansallisesta matematiikan museosta , jossa olen aina halunnut käydä.